Autor: Alex Vines

Tradução: João Monteiro, IMVF

Nota: Este “Policy Brief” foi publicado pela primeira vez pelo Conselho Europeu para as Relações Externas (ECFR).

Pode fazer o download do “Policy Brief” aqui.

- Angola está a seguir uma estratégia de não alinhamento propositado e está a tornar-se uma “potência média” cada vez mais importante no mundo.

- À medida que a devastadora guerra civil e a política autoritária do país ficam para trás, o ativismo de Angola em África e a sua abertura à cooperação com outros países oferecem aos europeus novas oportunidades para perseguir os seus interesses estratégicos.

- O investimento em infraestruturas, energia e minerais pode proporcionar benefícios mútuos para Angola e para a Europa. Para concretizar isso, os decisores europeus devem trabalhar em parceria com os seus homólogos angolanos e garantir melhorias tangíveis no país.

- Angola também está a cortejar avidamente determinados Estados europeus, os Estados Unidos, os Estados do Golfo e outras potências. Mantém uma relação complexa com a China e está empenhada em encontrar novos amigos no mundo.

- Ao mesmo tempo, a transição económica, social e política de Angola continuará a ser difícil. O apoio europeu pode encontrar oportunidades para facilitar esta transição e, em última análise, incentivar as ambições de Angola de alcançar o estatuto de potência média.

Na encruzilhada

Angola procura hoje tornar-se uma “potência média” ágil. Segue abertamente uma estratégia de não alinhamento, equilibrando-se entre potências globais concorrentes ao mesmo tempo em que utiliza o seu petróleo, minerais, corredores logísticos e capital diplomático crescente para se tornar mais autónoma no mundo.

Isto marca uma mudança significativa em relação às muitas décadas de introversão de Angola, quando o país se concentrava, principalmente, na sobrevivência do regime e do Estado, em vez de se concentrar na conectividade regional ou em permitir que as potências externas acedessem às suas matérias-primas. À medida que Angola celebra meio século de independência de Portugal, a sua política externa já não está totalmente enraizada na história da libertação ou da Guerra Fria. Em vez disso, é agora definida pelo pragmatismo transacional e pela diversificação estratégica. Nas comemorações do 50.º aniversário da independência, a 11 de novembro deste ano, o Presidente João Lourenço defendeu o multilateralismo como o único modelo inclusivo e capaz de reunir todos os países do planeta no contexto da competição entre grandes potências. Insistiu na necessidade de reformar o sistema das Nações Unidas para refletir a realidade do equilíbrio de poder no mundo atual.

Para a UE, a nova postura de Angola é importante. O país oferece um parceiro pragmático para o programa emblemático de infraestruturas Global Gateway e para as cadeias de abastecimento de minerais críticos do bloco. Angola fornece energia aos Estados da UE — particularmente petróleo e, em breve, gás — que os ajuda a escapar da dependência dos fornecimentos russos, dos países do Golfo e, potencialmente, dos norte-americanos. Também personifica a crescente capacidade de África para uma diplomacia autónoma e a procura dos Estados africanos por parcerias significativas.

No entanto, a Europa não está sozinha no seu interesse renovado. O mundo da década de 2020 é caracterizado por um poder fragmentado. A rivalidade estratégica entre os Estados Unidos e a China agora sobrepõe-se à assertividade de potências médias como o Brasil, a Índia, a Turquia e os Emirados Árabes Unidos (EAU). Ao longo da última década, muitos destes países aprofundaram o seu envolvimento em Angola, principalmente através de parcerias nas áreas das infraestruturas e da energia. Há muito tratada por forças externas como uma arena de influência, África está agora a emergir como mediadora da concorrência entre essas potências. Angola é um dos negociadores mais eficazes de África. É uma potência regional com ambições de potência média — e está à beira de uma influência real, embora persistam obstáculos ao seu impulso, tanto internos como externos.

Para se envolverem de forma eficaz com Angola, os europeus devem adotar um modelo de parceria baseado em interesses estratégicos recíprocos. Devem expandir a cooperação em energia verde, infraestruturas digitais, segurança marítima e transparência na governação. Angola não é um recetor passivo da política europeia, mas um interveniente ativo que contribui para a redefinição da agência africana numa ordem mundial multipolar. Os europeus devem ajudar Angola a tornar-se uma potência média, sendo parceiros genuínos no seu desenvolvimento económico interno e regional.

Em busca do estatuto de potência média

As potências médias são Estados que não dispõem dos recursos necessários para moldar as normas globais, mas que podem influenciar os resultados através da mediação, da formação de coligações ou da liderança em questões específicas.

Angola cumpre estes critérios em quatro frentes. Possui ativos materiais com uma rica dotação de hidrocarbonetos e minerais, portos de águas profundas e infraestruturas logísticas em expansão. Possui credibilidade institucional: em relação aos seus vizinhos, tem uma governação estável e, agora, um corpo diplomático em processo de profissionalização. Oferece utilidade estratégica a potências externas, graças à sua localização geográfica, que liga a África Central ao Oceano Atlântico e às rotas emergentes do Indo-Pacífico. E, finalmente, Angola desenvolveu nos últimos anos uma política externa normativa que inclui um compromisso claro com o multilateralismo e a mediação de conflitos sob a égide da União Africana (UA) e o apoio aos esforços regionais de segurança marítima.

A importância de Angola

As atrações de Angola como país parceiro são difíceis de ignorar: com 1.6 mil quilómetros de costa atlântica, proximidade com o cinturão mineral da República Democrática do Congo (RDC) e ligações de transporte que ligam a Zâmbia e a África Austral ao mar, Angola ocupa um dos cruzamentos mais estratégicos do continente. O país oferece potencialmente segurança na cadeia de abastecimento para parceiros em todo o mundo: abriga 36 dos 51 minerais considerados críticos para a transição energética, muitos dos quais ainda por comercializar.

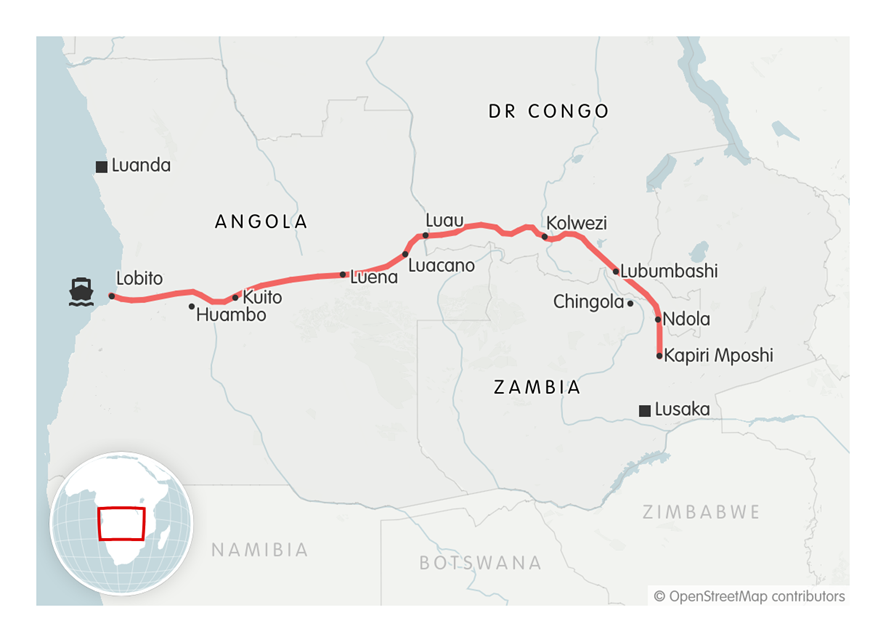

O Corredor do Lobito

As coisas já estão a avançar rapidamente. O Corredor do Lobito é um grande projeto apoiado por governos internacionais, incluindo os EUA, a UE através da sua iniciativa Global Gateway, o Banco Africano de Desenvolvimento (AfDB), bancos multilaterais de desenvolvimento e o setor privado. O corredor atravessa o centro de Angola, desde a costa até à RDC e à Zâmbia, aproximando o cobre e o cobalto da África Central dos mercados globais. Os seus objetivos incluem proporcionar uma alternativa às rotas da África Austral e incentivar o processamento local,os clusters industriais transfronteiriços, o agronegócio e o turismo.

Fontes: USGS Global Mineral Resource Assessment, ICGLR. ECFR – ecfr.eu

Em 2022, Angola concedeu, por 30 anos, a ferrovia Benguela-Lobito à Lobito Atlantic Railway (LAR) — um consórcio das empresas ocidentais Trafigura, Mota-Engil e Vecturis — após rejeitar uma proposta chinesa. A LAR comprometeu-se a investir US$ 555 milhões para modernizar o trecho angolano, com a transferência de Angola finalizada em julho de 2023. Desde então, o apoio internacional aumentou. Os EUA anunciaram mais de 560 milhões de dólares em novos financiamentos em dezembro de 2024, incluindo pelo menos 200 milhões de dólares em capital privado, elevando o total de compromissos dos EUA para mais de 4 mil milhões de dólares e o financiamento total internacional incluindo o G7 para mais de 6 mil milhões de dólares.

A UE designou o Corredor do Lobito como um projeto emblemático do Global Gateway e concedeu subvenções para a logística, competências técnicas e cadeias de valor — tais como 76.5 milhões de euros para Angola em janeiro de 2025 e 50 milhões de euros para as cadeias de valor agrícolas. Os parceiros da «Equipa Europa» relatam um investimento de 2 mil milhões de euros em Angola, na RDC e na Zâmbia, com a Itália a considerar contribuir através da Africa Finance Corporation (AFC) e da mobilização do setor privado.

O Projeto Ferroviário Zâmbia-Lobito é um ramal ferroviário totalmente novo do Corredor Lobito, destinado a ligar Chingola, na Zâmbia, a Luacano, em Angola, criando uma rota contínua da Zâmbia e da RDC até ao Atlântico. As agências de desenvolvimento dos EUA estão a apoiar a viabilidade e a estruturação, e a LAR está a procurar obter um empréstimo de 533 milhões de dólares da Corporação Financeira Internacional para o Desenvolvimento dos EUA. Angola estima que são necessários 4.5 mil milhões de dólares para concluir a linha transfronteiriça e informou do interesse do Egito em cofinanciar o projeto.

As autoridades zambianas mantêm as suas opções em aberto e estão também a estudar a possibilidade de melhorar uma estrada para acesso ao Atlântico através de Angola. Também incentivaram o investimento chinês para modernizar a ferrovia TAZARA, que ligaria a Zâmbia, país sem litoral, à Tanzânia e seria utilizada para exportações para o Oceano Índico. O primeiro-ministro chinês Li Qiang, durante uma visita à Zâmbia em novembro de 2025, assinou um acordo de 1.4 mil milhões de dólares com a Zâmbia e a Tanzânia para modernizar a ferrovia TAZARA. A ferrovia foi financiada pela China na década de 1970 para facilitar as exportações de cobre e as importações de combustível através da Tanzânia. Continua a ser uma rota comercial crítica e contrapõe-se ao Corredor de Lobito, apoiado pelos EUA e pela UE.

A par das novas infraestruturas «duras», os programas da UE e da OCDE enfatizam a importância de integrar sistemas «suaves» — governação, facilitação do comércio e competências técnicas — nas atividades relacionadas com o Lobito. A importância do Lobito reside no seu papel como corredor de desenvolvimento, utilizando a ferrovia como espinha dorsal para o crescimento e a inovação. Para que isso aconteça, Angola precisa de investimento em infraestruturas físicas e humanas para libertar o potencial. No entanto, apesar de fortes compromissos verbais, o progresso continua a ser limitado por desembolsos lentos, procedimentos sobrepostos dos doadores e coordenação limitada entre os parceiros dos EUA, europeus e africanos. Isto parece ser menos uma questão política e mais uma questão de coordenação (in)eficaz de uma iniciativa complexa e multinacional, com múltiplas partes interessadas.

Este projeto único capta a importância de Angola para a Europa, o seu pragmatismo económico e a sua relevância geopolítica como potência média emergente. O país exemplifica o novo pragmatismo africano: voltado para o exterior, consciente da sua soberania e disposto a colaborar com todos os parceiros que respeitem a sua autonomia. Mas nem sempre foi assim.

O fim da ideologia

Historicamente, muitos Estados africanos dependiam de relações de patronato com as antigas potências coloniais ou ideológicas. No entanto, Angola tem vindo a celebrar cada vez mais a sua própria agência e está a diversificar-se ativamente entre parceiros ocidentais, asiáticos e do Golfo. O país não está a fazer isto como uma mera proteção — está deliberadamente a tentar tirar o máximo partido de um mundo multipolar para garantir a sua própria soberania.

Em 2002, Angola emergiu de mais de 30 anos de guerra civil, após a derrota militar do grupo rebelde UNITA. (Uma insurgência separatista de baixa intensidade continua na província de Cabinda, um enclave a norte da RDC.) Até ao fim do conflito, a política externa de Angola foi direcionada para alcançar essa vitória. A política do país era “excepcionalista” e estatista, e favorecia a autossuficiência e o envolvimento bilateral em detrimento do multilateral.

O fim da guerra civil trouxe a paz e um crescimento pós-conflito, impulsionado em grande parte pelos altos preços do petróleo. No entanto, no início da década de 2010, Angola ficou presa na inércia de um petroestado. Com a queda dos preços do petróleo, o crescimento económico desacelerou e a política externa tornou-se cada vez mais dependente das linhas de crédito chinesas.

O presidente José Eduardo dos Santos saiu vitorioso da guerra civil e presidiu ao período de paz que se seguiu, consolidando o poder através do que ficou conhecido como “presidencialismo totalitário”. Ao longo de quatro décadas, demonstrou uma resiliência notável, criando um sistema neopatrimonial que rodava as elites e recompensava a lealdade. A partir do final da década de 1990, a elite ficou cada vez mais subordinada à presidência, apoiada por um poderoso aparato de segurança. Este aparato incluía o exército, a Guarda Presidencial, os serviços de inteligência, as milícias e uma força policial militarizada — todos financiados pelas receitas das indústrias extrativas e, após 2002, por projetos de reconstrução financiados pela China. Com o tempo, o poder tornou-se cada vez mais personalizado: um governo sombra operava de forma autónoma, prestando contas apenas ao presidente. Embora a securitização mantivesse a ordem, também consolidou a desigualdade, a pobreza, o medo e a impunidade.

A Constituição de 2010 marcou um importante ponto de viragem no desenvolvimento político e jurídico do país. Uma das suas alterações mais significativas foi a abolição das eleições presidenciais diretas — em vez disso, o líder do partido ou a coligação com maioria nas eleições parlamentares torna-se automaticamente presidente. A Constituição também reforçou a separação de poderes, definiu Angola como um Estado democrático baseado no Estado de direito e garantiu um vasto leque de direitos e liberdades fundamentais. Além disso, reconheceu a importância da descentralização, da proteção da propriedade privada e da promoção da justiça social. Apesar destas disposições, na prática, a Constituição de 2010 consolidou o poder executivo e reduziu a concorrência política.

Na sua última década, dos Santos governou com uma mentalidade de sobrevivência, explorando as divisões sociais e étnicas e utilizando as receitas do petróleo para evitar as condições da ajuda internacional que exigiam reformas. Em 2016, ele estava doente, enquanto a sua família aproveitava cada vez mais as suas posições para obter ganhos privados. Dos Santos renunciou em 2017.

O partido governante MPLA escolheu Lourenço como seu sucessor e manteve o poder com 61% dos votos nas eleições nacionais de agosto de 2017. Quando Lourenço assumiu o cargo, a dívida pública estava a disparar e o descontentamento social era generalizado.

Reforma interna

Ao assumir o cargo em 2017, Lourenço empreendeu uma campanha ambiciosa para desmantelar redes de clientelismo entrincheiradas. Tanto no país como no estrangeiro, os processos judiciais de grande visibilidade e as recuperações de ativos reforçaram a sua reputação como reformador. O caso mais notável envolve Isabel dos Santos, filha do falecido presidente, que enfrenta várias acusações criminais, congelamento de bens e sanções do Reino Unido. O ex-vice-presidente Manuel Vicente continua sob investigação, enquanto empresas como a Trafigura e a Frank’s International chegaram a um acordo em casos de suborno. O Estado angolano afirma ter recuperado cerca de 5 mil milhões de dólares e continua a perseguir outros 21 mil milhões de dólares.

Esta campanha remodelou a política da elite e melhorou a reputação internacional de Angola. A cooperação com os reguladores estrangeiros aumentou a transparência e a recuperação de ativos, contribuindo para a estabilidade fiscal. No entanto, a diversificação económica continua lenta e a desigualdade e o desemprego persistem, assim como a desconfiança no governo. A sustentabilidade da agenda anticorrupção de Lourenço depende da independência institucional. Sem uma autonomia judicial genuína, aquisições transparentes e responsabilização equitativa, corre o risco de permanecer um projeto politicamente instrumental — simbólico, mas limitado. Em última análise, a campanha de Lourenço encarnou tanto a ambição reformista como a consolidação do poder. Em 2020, o impulso reformista tinha abrandado. Os padrões de vida não melhoraram e a popularidade de Lourenço diminuiu. No entanto, a sua presidência marcou uma clara ruptura com a era dos Santos.

Angola lança-se para o mundo

A política externa da presidência de Lourenço representa uma tentativa decisiva de redefinir a identidade internacional do país. O primeiro objetivo de Lourenço foi restaurar a credibilidade de Angola no exterior. Isso exigiu tanto reformas internas (conforme descrito acima) quanto diversificação externa.

Externamente, o princípio orientador de Angola sob Lourenço era (e continua a ser) o não alinhamento estratégico: manter relações com todos os principais centros de poder globais, mas rejeitar a associação exclusiva com qualquer um deles. Desde 2017, a administração de Lourenço tem procurado combinar o realismo pragmático com ambições de soft power enraizadas na liderança regional e na reforma institucional. Isto também significou livrar-se da imagem de Angola como cliente da China.

A diplomacia de potência média de Angola assenta-se, assim, na sua perícia em manter parcerias sobrepostas e não exclusivas. Enquanto outrora as relações externas de Angola eram dominadas pelas exportações de petróleo em troca de crédito chinês, a administração de Lourenço reuniu um portfólio de intercâmbios recíprocos.

A diplomacia de Angola abrange agora cinco círculos concêntricos: a UA; o mundo lusófono; a costa atlântica de África, com foco no Golfo da Guiné (embora a Comissão do Golfo da Guiné, com sede em Luanda, não tenha conseguido causar impacto); potências emergentes globais, como a Índia, os Emirados Árabes Unidos e o Brasil; e parceiros transatlânticos, como a UE e os EUA.

Cada círculo serve como uma proteção contra a dependência excessiva de um único parceiro, e os parceiros individuais desempenham um papel funcional distinto na estratégia de Angola. A China é um financiador de infraestruturas; a UE fornece credibilidade regulatória, tecnologia verde e mercados de investimento; os EUA oferecem segurança e diplomacia mineral; os Estados do Golfo fornecem capital e logística; e a Índia contribui com know-how digital e legitimidade sul-sul. África e a África Lusófona proporcionam solidariedade histórica e continuidade. Em troca, Angola exporta petróleo, gás e minerais para os seus parceiros e quer cooperar com outros para expandir o seu setor agrícola, a base industrial e a beneficiação local de minerais. Aceita capital e competências técnicas externas, mas estabelece os termos do compromisso para preservar a autonomia política. Esta rede distribuída de relações incorpora o que os diplomatas angolanos chamam de “pragmatismo multiparceiros”. [1]

O regresso da geoeconomia tem sido a força motriz por trás dos avanços externos de Angola. As infraestruturas, a energia e as cadeias de abastecimento substituíram a ideologia como os principais instrumentos de poder no cenário internacional. Os minerais e os ativos marítimos do país posicionam-no no centro desta competição “geoinfraestrutural”.

A postura de Angola também reflete a tendência africana mais ampla de alavancagem estratégica. Nas últimas décadas, as instituições continentais africanas, como a UA e a Zona de Comércio Livre Continental Africana, reforçaram o poder de negociação coletiva de África. Líderes como Lourenço — atualmente presidente da UA — utilizam esta plataforma para negociar parcerias em pé de igualdade. A presidência da UA permitiu a Lourenço posicionar Angola como um interveniente responsável, empenhado na resolução multilateral de conflitos, e assumir um papel de porta-voz pan-africano.

No entanto, as ambições de Angola de se tornar uma potência média são constrangidas pela sua arquitetura diplomática. Historicamente, a política externa de Angola era conduzida pela presidência, com o Ministério dos Negócios Estrangeiros a desempenhar um papel secundário. Lourenço tem procurado profissionalizar o corpo diplomático e delegar alguma autoridade a instituições tecnocráticas. A criação da Agência para a Cooperação Internacional e Promoção do Investimento e a reorganização da direção de diplomacia económica dentro do Ministério dos Negócios Estrangeiros refletem essa mudança. A ambição de Luanda é que os seus embaixadores sejam rotacionados a cada três ou quatro anos, pondo fim às nomeações por tempo indeterminado. Foram abertas novas embaixadas na Austrália, Noruega e Coreia do Sul.

Em teoria, as missões diplomáticas são agora avaliadas não só pelos resultados políticos, mas também pelos resultados comerciais e de investimento. Este modelo de “diplomacia comercial” está em consonância com as práticas globais das potências médias, como as utilizadas pela Turquia ou pela Indonésia, embora Angola esteja muito atrás destas.

Da dependência do petróleo à recalibração estratégica

O papel da energia na transição geopolítica de Angola não pode ser subestimado. Angola é um dos maiores produtores de petróleo de África e, durante quatro décadas, a sua economia política girou em torno do petróleo. Os hidrocarbonetos representavam mais de 95% das exportações e financiavam as vastas redes de clientelismo que sustentavam o MPLA no poder. Durante a década de 2000, a administração de dos Santos cortejou mais seriamente os investimentos em corredores para melhorar as conexões económicas na África Austral. Angola participou em grandes projetos de infraestruturas, como os corredores Lobito e Trans-Cunene e um grande esquema regional de transmissão de energia.

No entanto, a dependência excessiva manteve-se e, após 2015, a queda dos preços do petróleo expôs a vulnerabilidade de Angola. Esta situação levou o novo governo de Lourenço a reformular a política energética em torno da diversificação, incluindo a tentativa de se afastar do setor energético para se dedicar à mineração e ao agronegócio, mas também tentando impulsionar as exportações de hidrocarbonetos. Esta estratégia centra-se em restaurar a confiança dos investidores ocidentais, impulsionar a produção de petróleo, incentivar os investimentos e as exportações de gás e construir novas refinarias. Lourenço conseguiu que grandes empresas como a francesa TotalEnergies, a italiana ENI, a norueguesa Equinor, a britânica BP e as americanas Exxon e Chevron permanecessem e continuassem a investir em Angola.

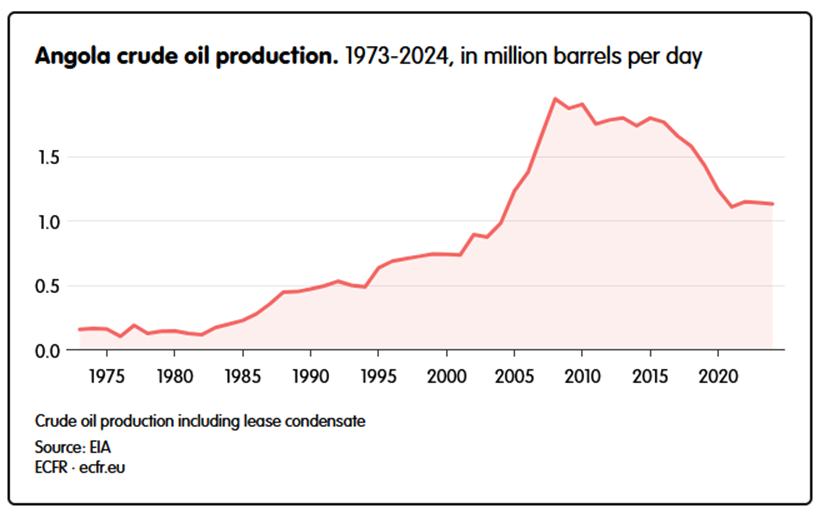

Em 2024, Angola decidiu sair da OPEP. Esta foi uma medida inteiramente política, motivada pela vontade de dar prioridade à soberania da produção nacional em detrimento da disciplina do cartel. Na altura da sua saída, a produção de Angola tinha caído quase 40% em oito anos, passando de 1.7 milhões de barris por dia para 1.1 milhões. O declínio deveu-se menos às restrições da OPEP do que à geologia e às elevadas apropriações financeiras do governo: os campos maduros estavam a esgotar-se e os novos investimentos tinham abrandado. O governo deixou de publicar os números oficiais da produção após novembro de 2023, apenas algumas semanas antes da sua saída da OPEP. No entanto, como Angola refina muito pouco petróleo internamente, toda a produção é offshore e os embarques marítimos refletem a produção total — e podem ser rastreados.

Atualmente, livre de quotas de produção, Angola mantém a produção em cerca de 1 milhão de barris por dia. Isso ajuda o governo a visar a estabilidade fiscal, ao mesmo tempo em que procura novos investidores para blocos onshore na sua ronda de licenciamento de 2026-2030. Angola pretende agora aumentar a produção para além de 1.1 milhões de barris por dia, apoiada pela exploração em terra e por um plano de licenciamento para 2026-2030. Introduziu reformas como o Decreto de Produção Incremental de 2024, que reduz as royalties, limita as participações nos lucros e facilita a recuperação de custos, estimulando novos investimentos. Em 2025, a Shell regressou a Angola após uma ausência de 20 anos, comprometendo-se a explorar e a desenvolver três blocos offshore e blocos em águas ultraprofundas. Isto sinaliza uma renovada confiança global na descoberta de novas reservas de petróleo e gás, refletida pela nova participante Afentra, que está a revitalizar a produção onshore na Bacia do Kwanza, há muito inativa.

No entanto, em outubro de 2025, o FMI reduziu a sua projeção de crescimento para Angola de 2,4% para 2,1% para este ano e o próximo. O abrandamento está relacionado com o desempenho do setor petrolífero, que ainda domina a economia nacional. As perspetivas económicas mais amplas de Angola e, por extensão, as suas ambições internacionais permanecem, por enquanto, intimamente ligadas ao preço internacional do petróleo.

A China e a diplomacia atual

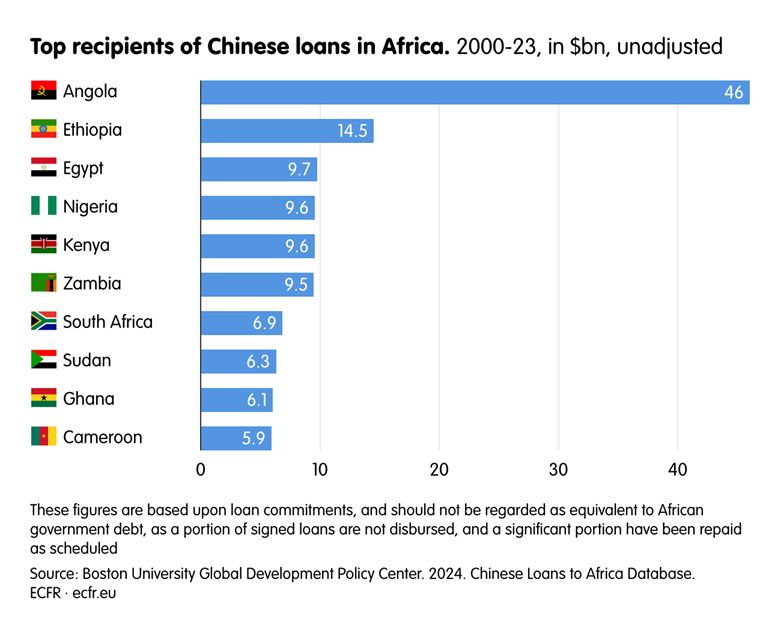

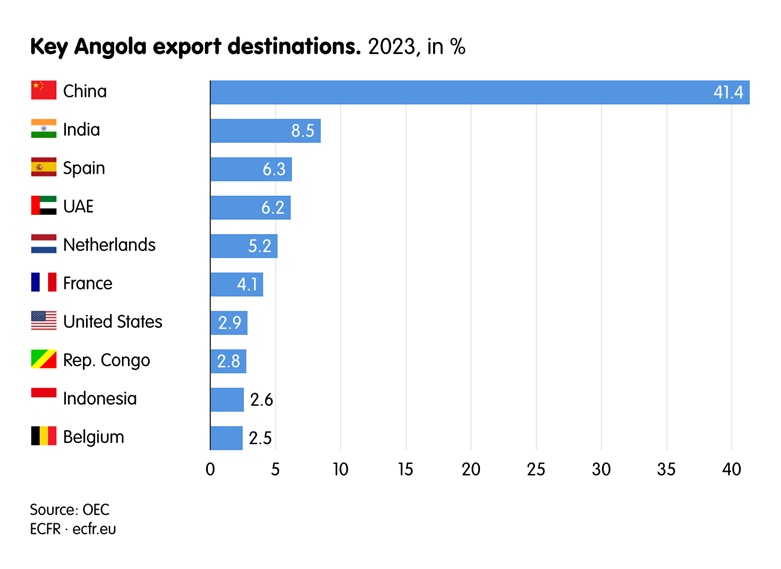

A China continua a ser um parceiro importante, mas já não domina as relações bilaterais de Angola. Atualmente, Angola é o quarto maior exportador de petróleo para a China: em 2024, vendeu aproximadamente 14 mil milhões de dólares em petróleo não-refinado à China — 51,91% do total das suas exportações de petróleo bruto nesse ano, tornando a China o seu maior comprador de petróleo. Mas Angola é, concomitantemente, o país que mais empréstimos recebeu e o mais endividado de todos os países africanos perante a China — embora essa exposição à dívida esteja a melhorar.

O Banco Mundial cunhou o termo “o modelo Angola” para descrever a prática de garantir empréstimos contra futuras exportações de petróleo, que Angola iniciou após 2004 e continuou até 2017. A ressaca fiscal dos empréstimos garantidos pelo petróleo foi enorme. A dívida de Angola à China situava-se em cerca de 40% da sua dívida pública total em 2024. Embora os números específicos flutuem, fontes indicam que a dívida pública total de Angola era de cerca de 65-70% do seu PIB em 2024, com a dívida à China a representar cerca de 26-28% do PIB. Cerca de três quartos desta dívida é devida ao Banco de Desenvolvimento da China, com montantes menores devidos ao Banco Exim da China e ao ICBC, a maior entidade creditícia da China.

Em 2021, o fim da suspensão do serviço da dívida da China obrigou Angola a retomar os pagamentos da sua dívida, o que agravou ainda mais as restrições. O alívio e o cancelamento da dívida tornaram-se uma prioridade para a administração de Lourenço, assim como a diversificação dos parceiros externos para reduzir a dependência da China. O rácio entre o serviço da dívida e as receitas continua a ser elevado e limita a margem de manobra fiscal de Angola. O governo aderiu à iniciativa de suspensão do serviço da dívida do G20, mas o serviço da dívida ainda representava mais de 55% do orçamento do Estado em 2024.

A administração de Lourenço mostrou-se disposta a resistir à China, apesar da importância desta parceria. Por exemplo, quando Pequim procurou obter uma compensação em troca do adiamento do pagamento da dívida — alegadamente solicitando direitos de longo prazo para operar a estratégica ferrovia de Benguela ou as instalações portuárias —, o governo angolano rejeitou a proposta e, em vez disso, ofereceu participações adicionais no petróleo offshore à empresa petrolífera chinesa CNOOC. O governo também utilizou a sua campanha anticorrupção para reforçar a sua posição negocial durante as conversações com Pequim sobre o alívio da dívida, visando os ativos detidos pelas opacas China Sonangol e China International Fund.

Estes esforços parecem ter produzido resultados tangíveis, mas foram abrandados pela descida dos preços do petróleo. (A Europa poderia apoiar estes esforços, coordenando-se com Angola ao abrigo dos princípios do Quadro Comum do G20, a fim de garantir a comparabilidade e a equidade com todos os credores. Isto poderia ajudar Angola a redefinir a sua relação com a China, passando de uma relação de devedor e credor para uma relação de verdadeiros parceiros no desenvolvimento industrial e energético.)

Com os preços globais do petróleo agora abaixo do valor de referência de 70 dólares por barril definido pelo governo para 2025 e os pagamentos do serviço da dívida para o ano projetados em 9,1 mil milhões de dólares, as autoridades angolanas estão agora a ter de reavaliar o seu calendário de reembolso da dívida à China e estão a proceder a reembolsos mais lentos. Em outubro, sinalizaram que provavelmente irão liquidar toda a dívida chinesa até 2029 (um ano a mais do que o previsto no início do ano).[2]

A China continua a ser o maior parceiro comercial de Angola, mas a composição da relação mudou. Em sinais de crescente liberdade de manobra angolana, os empréstimos para infraestruturas passaram a ter condições concessionais com prazos de vencimento mais longos e as empresas chinesas operam agora em joint ventures nos setores da indústria transformadora, materiais de construção e telecomunicações. Dito isto, um empréstimo de 231 milhões de euros em 2023 financiou a expansão da banda larga a nível nacional, um acordo simbolicamente ligado ao quadragésimo aniversário das relações diplomáticas entre Angola e a China e com prazos de vencimento longos, de até cerca de 20 anos, apontando para uma cooperação contínua.

Para Angola, o objetivo é manter o financiamento chinês, evitando a dependência. Para a China, é importante manter a boa vontade com Angola, um importante fornecedor africano de petróleo e o destinatário de significativos investimentos chineses em infraestruturas e, agora, de apoio à defesa. A relação está a ser reformulada como o que se poderia descrever como uma “parceria madura”, centrada na transferência de tecnologia e emprego local. Em essência, a China continua a ser importante, mas já não é tão dominante como era outrora.

Aumento do endividamento privado de Angola

A garantia petrolífera de Angola permitiu-lhe contrair empréstimos regulares junto de credores comerciais e privados, cada vez mais americanos e europeus, como parte da sua estratégia de diversificação. O país está em boa posição nesta área, uma vez que nunca deixou de pagar esses empréstimos.

No entanto, a capacidade do país para reembolsar as suas dívidas depende dos preços globais do petróleo e de uma recuperação da atividade do setor mineiro (impulsionada pelo aumento da produção de diamantes) e do setor do gás. A liquidez adicional em moeda estrangeira provirá de uma emissão acordada de Eurobond no valor de 1.5 mil milhões de dólares no final de 2025. Em dezembro de 2024, as autoridades angolanas emitiram títulos do Tesouro na Bolsa de Valores de Londres no valor de 1.2 mil milhões de dólares. As notas são instrumentos de dívida de médio prazo, com vencimento em 2030 e um cupão de 10,95%, o que é caro em comparação com a taxa de juro de 8,75% a que o Eurobond anterior a dez anos foi emitido em 2022. Na verdade, Angola pagou as taxas de juro mais altas sobre a nova dívida em 2024.

A dívida interna é de cerca de 14 mil milhões de dólares, sendo o Reino Unido um dos principais credores. O último Eurobond atraiu principalmente investidores dos EUA e do Reino Unido. Angola também está a avaliar as “opções alternativas de títulos, como os títulos Panda, Samurai ou sukuk” para atrair investidores da Ásia e do Médio Oriente.

A crescente importância do gás

O setor do gás em Angola continua subdesenvolvido, mas isso também significa que ainda existem oportunidades significativas por explorar, tanto na produção como no processamento. O país possui reservas de gás natural estimadas em cerca de 311.5 mil milhões de metros cúbicos, comparadas com uma produção total de gás de aproximadamente 65.1 milhões de metros cúbicos por dia em outubro de 2024 — a maior parte dos quais é extraída como subproduto da produção de petróleo.

Desde a crise energética de 2022, após a invasão total da Ucrânia pela Rússia, Angola redirecionou a maior parte das suas exportações de gás natural liquefeito (GNL) para a Europa. Em 2023, a Europa recebeu 75% das exportações de GNL de Angola, sendo a França e o Reino Unido os principais destinatários. Esta é uma mudança significativa em relação ao foco anterior de Angola na China e torna Angola uma fonte estratégica de gás para a Europa.

Em apoio aos seus esforços de diversificação económica e geopolítica, em outubro de 2024, Angola divulgou um plano diretor nacional para o gás para consulta pública, delineando estratégias para expandir o setor e atrair novos investimentos. O governo considera o aumento da procura de gás pela Europa (como parte dos esforços europeus para diversificar o abastecimento, afastando-se da Rússia, do Médio Oriente e dos EUA) como uma oportunidade de mercado que poderia impulsionar a expansão dos investimentos em GNL e apoiar o aumento das exportações de gás angolano.[3]

Angola planeia aumentar a capacidade de processamento do seu projeto de GNL a partir de 2025. Este empreendimento com uma década de existência é um projeto conjunto entre a Sonangol — empresa petrolífera estatal angolana —, a Chevron, a TotalEnergies e a Azule Energy (uma parceria entre a ENI e a BP). No entanto, espera-se que a expansão planeada do GNL leve as operações à sua capacidade total até 2026, reforçando as receitas de exportação e as perspetivas de crescimento económico de Angola.

A diplomacia mineral

Angola já é líder mundial em diamantes, mas está a tornar-se cada vez mais um produtor de minerais por direito próprio, como o cobre e as terras raras. Os investidores asiáticos, sul-americanos, norte-americanos, europeus e do Médio Oriente estão a financiar a sua exploração e o desenvolvimento mineiro.

A diplomacia mineral de Angola procura equilibrar a extração com a soberania. As suas políticas parecem seguir três princípios gerais:

- Beneficiação local. Angola condiciona a emissão de licenças de exportação à garantia de investimento em processamento local ou joint-ventures. O objetivo é gerar empregos, melhorar as competências no país e apoiar o crescimento económico interno.

- Estruturas transparentes. Em 2023, Angola reviu o Código Mineiro para introduzir concursos públicos e normas ambientais, alinhando-se assim com as normas da OCDE.

- Mercados diversificados. Angola distribui contratos de fornecimento entre compradores asiáticos, do Golfo e ocidentais, evitando assim a exposição excessiva a qualquer bloco único.

Estas políticas refletem os esforços mais amplos de África para recuperar o controlo sobre a governação dos recursos, colocando Angola ao lado do Botswana, da Namíbia e da Zâmbia como líderes do movimento da “nova soberania extrativa”.

Ao longo da última década, Angola incentivou investimentos na extração e exploração mineral. A sua mina de terras raras Pensana é uma das maiores do mundo e contém os depósitos de terras raras de metal magnético de maior qualidade. Angola também iniciará em breve a produção no seu primeiro projeto de mineração de cobre em grande escala, a mina Tetelo. Isto marca um passo importante na diversificação da sua economia dependente do petróleo para o setor de minerais de energia limpa. As entregas de cobre estão previstas para começar no início de 2026, com a Glencore a garantir um contrato de 37 milhões de dólares para o fornecimento de um ano, superando a Trafigura. O projeto é um investimento conjunto entre parceiros angolanos (49%) e chineses (51%).

O governo também está a procurar adquirir o controlo direto de ativos mineiros importantes, para reforçar a sua posição nos mercados internacionais. Por exemplo, lançou uma oferta para adquirir a totalidade da participação de 85% da Anglo American na De Beers, o que representa uma escalada acentuada em relação ao seu plano anterior de comprar apenas uma participação minoritária. A iniciativa é liderada pela empresa estatal angolana de diamantes, Endiama, e surge no seio do plano da Anglo American de se desfazer da De Beers. A proposta, descrita como “concreta e bem definida”, visa, alegadamente, a tecnologia mineira avançada da De Beers. A rivalidade sublinha a mudança na dinâmica de poder na indústria dos diamantes, uma vez que Angola ultrapassou recentemente o Botswana como o maior produtor de diamantes de África em valor, pela primeira vez em duas décadas. Isto demonstra ainda mais a sua ambição de potência média no cenário internacional.

Rússia e Angola

O presidente João Lourenço é um antigo general do exército e as declarações do embaixador russo em Angola alegam que mais de 27 generais angolanos receberam formação em academias militares russas.

No entanto, a formação militar de Lourenço na União Soviética não parece ter dado à Rússia muitas oportunidades em Angola, onde perdeu quota de mercado nos últimos anos. A fabricante russa de diamantes Alrosa foi forçada a vender os seus investimentos em diamantes angolanos a uma empresa de Omã devido às sanções ocidentais. O anterior monopólio da Rússia nas vendas de defesa ruiu face aos acordos alcançados com Angola pelos Emirados Árabes Unidos, França, China e Turquia. No início de 2025, Lourenço aprovou o desembolso de 36 milhões de dólares para a aquisição de equipamento e ativos militares à China National Aero-Technology Import & Export Corporation. Ao mesmo tempo, a parceria de Angola em matéria de satélites alargou-se para incluir a Europa. Procurando-se reposicionar, em abril de 2025, a Rússia anunciou que o presidente angolano iria visitar a Rússia em breve. (Lourenço visitou a Rússia pela última vez em 2019 e discutiu a mineração de diamantes, a produção de gás e petróleo, o espaço e a agricultura.)

Em agosto de 2025, os serviços secretos angolanos prenderam dois cidadãos russos que trabalhavam para a organização Africa Politology (agora ligada ao Africa Corps, anteriormente Wagner) por, alegadamente, se envolverem em operações de desinformação dentro de Angola, encorajando protestos e recolhendo informações sobre o Corredor do Lobito e a política na corrida para as eleições nacionais de 2027. Vários angolanos também foram detidos, incluindo um apoiante da oposição da parte da UNITA. O caso tornou-se politizado, mas sugere que Moscovo está alarmada com a sua influência comparativamente em declínio sob Lourenço e está a procurar cultivar novos apoiantes pró-Rússia. Sugere também que o governo angolano está suficientemente preocupado com as atividades russas para permitir que algumas informações detalhadas sobre estas detenções sejam divulgadas à imprensa.

Angola e a Europa

Após uma década de relativa inatividade, Angola e a UE entraram numa nova era de cooperação pragmática. O facto de Angola acolher a cimeira UE-UA em Luanda, em novembro de 2025, é uma declaração da intenção de Luanda.

Para a UE, o envolvimento com Angola satisfaz três imperativos estratégicos. O bloco está a tentar diversificar o seu acesso a matérias-primas para além da Rússia e da China, tendo-se tornado fortemente dependente destes países; pretende projetar um modelo de “parceria igualitária” distinto do investimento extrativo — para se distinguir da China; e espera demonstrar que a UE pode produzir resultados tangíveis.

Para Angola, a parceria com a UE oferece algo igualmente valioso: capital reputacional. A associação às normas regulatórias europeias em matéria de energia, infraestruturas e mineração aumenta a confiança dos investidores e reforça a imagem de Angola como um reformador credível. No entanto, Luanda limita cuidadosamente a dependência normativa; acolhe a tecnologia e o financiamento europeus, mas resiste às condicionalidades políticas em matéria de governação ou direitos humanos.

Ambos os lados reconhecem a assimetria na escala económica, mas enquadram a cooperação como mutuamente benéfica.[4] As suas políticas refletem isso: por exemplo, o modelo de financiamento misto do Banco Europeu de Investimento (BEI) permite que Angola tenha acesso a taxas concessionais sem abrir mão do seu espaço político.

Caminho Conjunto Angola-União Europeia

Após o fim da guerra civil em Angola, em 2002, a UE inicialmente não aproveitou a oportunidade para se tornar um parceiro fundamental na reconstrução, em contraste com os esforços da China. No entanto, a UE tornou-se um doador importante e atribuiu mais de 250 milhões de dólares ao programa de cooperação 2008-2013. Em 2012, o presidente da Comissão Europeia, José Manuel Barroso, visitou o país, marcando um ponto de viragem significativo. Isto acelerou os esforços para estabelecer o Caminho Conjunto Angola-União Europeia, um quadro de cooperação assinado em julho de 2012.

O Caminho Conjunto sinalizou um aprofundamento da ambição entre a UE e Angola. Concebido como um quadro político de alto nível, o Caminho Conjunto procurou transcender o modelo tradicional baseado na ajuda que historicamente caracterizou as relações entre a UE e África. O quadro ainda está em vigor e abrange uma série de áreas de cooperação, incluindo governação, direitos humanos, diversificação económica, integração regional, paz e segurança. Ao institucionalizar o diálogo tanto a nível político como técnico, o Caminho Conjunto procurou uma relação mais estruturada e estratégica entre a UE e Angola.

É importante referir que o Caminho Conjunto lançou as bases para os acordos subsequentes. Entre estes encontra-se o Acordo de Facilitação do Investimento Sustentável UE-Angola (SIFA) de 2023. O SIFA visa proporcionar segurança jurídica aos investidores europeus e promover normas ambientais, laborais e de transparência. É o primeiro acordo deste tipo entre a UE e um Estado africano (na verdade, que a UE tenha concluído com qualquer Estado). Poderá servir de protótipo para futuros acordos com Estados africanos.

Global Gateway e investimento europeu em infraestruturas

Além de representar uma oportunidade estratégica para a UE, Angola é também um teste à credibilidade do bloco. Como projeto emblemático da iniciativa Global Gateway da UE em África, o Corredor do Lobito é uma prova de conceito de que as parcerias europeias em matéria de infraestruturas podem competir com ou complementar a Iniciativa Belt and Road da China, também conhecida como Nova Rota da Seda. Muitos projetos de infraestruturas liderados pela China proporcionaram pouca valorização ou criação de emprego, embora alguns o tenham feito. A UE enfatiza a infraestrutura logística e energética ao longo do Corredor do Lobito com o objetivo de alcançar custos de produção e exportação mais baixos para os angolanos, mostrando os benefícios locais dos investimentos da UE.

Através do financiamento do Global Gateway, os parceiros europeus — incluindo a Comissão Europeia, o BEI e os Estados-Membros da UE que trabalham no âmbito do quadro “Team Europe” — estão a investir em grandes iniciativas de energia renovável, gestão da água e infraestrutura digital com países parceiros. Entre as principais iniciativas destacam-se o Pacote de Investimento África-Europa, que mobiliza até 150 mil milhões de euros para projetos como o desenvolvimento de hidrogénio limpo, a expansão em grande escala das energias renováveis, a melhoria da conectividade digital em todo o continente africano e o satélite de observação da Terra Angeo-1 (desenvolvido com Angola em parceria com a Airbus). Em conjunto, estes projetos reforçam o desenvolvimento sustentável no estrangeiro, apoiando simultaneamente os objetivos mais amplos da UE em matéria de diplomacia climática e autonomia estratégica a longo prazo.

O pacote UE-EUA-BAfD para reabilitar a ferrovia de Benguela (que percorre a maior parte do Corredor do Lobito) e expandir a rede portuária do Lobito foi concebido não só para melhorar a logística comercial, mas também para demonstrar um modelo de desenvolvimento sustentável de infraestruturas. Empresas europeias como a Mota-Engil e a Trafigura já detêm concessões de longo prazo para operar o corredor, posicionando a Europa no centro de uma das rotas de transporte mais estratégicas de África. Ao mesmo tempo, a UE está a explorar a criação de polos industriais a jusante no Lobito e no Huambo para localizar partes das cadeias de valor das baterias e das tecnologias verdes que atualmente saem de África sem serem processadas. Estas iniciativas visam reter mais valor no continente e ligar os recursos africanos mais diretamente à transição da Europa para as energias limpas.

Energia

As empresas europeias desempenham um papel determinante no ecossistema energético de Angola. Através da Azule Energy, a Europa mantém uma posição de liderança no desenvolvimento dos recursos de águas profundas e ultraprofundas de Angola. Ao mesmo tempo, a TotalEnergies opera vários blocos offshore importantes e está a expandir-se para as energias renováveis. O envolvimento europeu estende-se também aos setores da energia e da energia limpa: a Siemens está a modernizar a rede elétrica de Angola e a Conjuncta está a desenvolver projetos de hidrogénio verde.

Tais esforços europeus estão em consonância com a ambição do governo angolano de utilizar as receitas dos hidrocarbonetos para financiar a diversificação na agricultura, nas energias renováveis e na indústria — áreas em que a experiência europeia poderia traduzir-se numa influência política e estratégica duradoura. O sucesso depende do alinhamento das prioridades da UE com as realidades angolanas. Nesta fase inicial, é difícil dizer até que ponto a UE tem sido bem-sucedida. O desafio reside agora na implementação: garantir que os projetos da UE proporcionem emprego visível e reforço de capacidades, em vez de repetir os padrões do passado impulsionados pelos doadores.

As esperanças de acrescentar valor mineral podem ser irrealistas para muitos países europeus, cujas indústrias mineiras estão subdesenvolvidas. A França e a Itália também estão a estudar formas de aumentar os investimentos agrícolas ao longo do Corredor do Lobito, com os olhos postos nos mercados regionais e internacionais. No final de janeiro de 2025, Angola assinou acordos de cooperação e investimento no valor de 473 milhões de dólares com a França. Como parte dos acordos, a França comprometeu-se a investir nos setores agrícola, de segurança e de saúde de Angola, entre outros. A França considera Angola um importante parceiro económico no continente, uma vez que procura diversificar as suas próprias relações para além da África francófona.

No contexto da retirada da ajuda governamental dos EUA sob a segunda administração Trump, o reforço das relações com os países europeus apoia ainda mais as ambições de investimento e desenvolvimento de Angola, bem como a diversificação económica. A França prometeu mais financiamento para a agricultura, a fim de apoiar os esforços de diversificação económica de Angola. [5]

Diversificação externa

Os Estados Unidos e a diplomacia dos minerais estratégicos

Durante a Guerra Fria, Angola era um Estado marxista-leninista de partido único, aliado da União Soviética e de Cuba. As forças governamentais travaram uma longa guerra civil contra a UNITA, que era apoiada pela África do Sul do apartheid e pelos EUA. (A UNITA foi o segundo maior destinatário da ajuda secreta dos EUA, depois dos mujahideen afegãos, até 1992, envenenando as relações entre Washington e Luanda.)

A maré começou a mudar em maio de 1993, quando o presidente Bill Clinton reconheceu formalmente o governo eleito nas primeiras eleições multipartidárias de Angola. A Chevron e a Exxon prosperaram no país desde então, e Angola era uma importante fonte de importação de petróleo para os Estados Unidos. Isso continuou até 2006, quando esse comércio estagnou e depois diminuiu drasticamente após a explosão da exploração do gás de xisto nos EUA.

A relação subsequente de Luanda com Washington tem sido irregular. No final da guerra civil, os angolanos queixaram-se a um alto funcionário americano de que os EUA apoiavam uma conferência internacional de doadores para o Afeganistão, mas não para Angola. [6] A resposta, segundo consta, foi direta. As relações bilaterais com os Estados Unidos esfriaram e Angola foi em busca de relações diplomáticas e económicas com a China. (Nesta década, os exemplos do maior distanciamento de Luanda de Pequim e Moscovo incluem o seu voto a favor da resolução da Assembleia Geral da ONU de 2022 condenando os referendos de anexação da Rússia na Ucrânia.)

No entanto, a importância estratégica de Angola para os Estados Unidos aumentou nos últimos cinco anos, por duas razões principais. Em primeiro lugar, a ascensão de Lourenço à presidência em 2017, que levou Angola a uma mudança para uma multipolaridade pragmática.

Em segundo lugar, a localização estratégica de Angola é importante para os Estados Unidos. Em dezembro de 2024, o presidente Joe Biden fez uma visita histórica a Angola — a primeira de sempre por um presidente dos EUA em exercício — para reforçar os laços económicos e destacar o apoio do seu país ao crescimento de África. A sua viagem centrou-se no Corredor do Lobito e teve como objetivo impulsionar o comércio e o acesso a minerais críticos. Posteriormente, Angola coorganizou a cimeira empresarial EUA-África em junho deste ano e utilizou essa plataforma para promover os interesses de África no investimento em infraestruturas. Esses esforços ainda podem dar frutos: os Estados Unidos provavelmente estenderão algumas concessões comerciais a Angola — uma tarifa inicial de importação recíproca dos EUA de 32% sobre produtos angolanos foi revista para 15% no final de julho. É provável que haja mais concessões, dado o grande interesse dos EUA em fortalecer as relações bilaterais.

No entanto, a imprevisibilidade inerente ao atual governo dos EUA significa que o país corre o risco de ser visto como um parceiro de investimento pouco confiável. A elite angolana poderá ainda aprofundar os laços com parceiros alternativos, como os países europeus, e até mesmo regressar à China e à Rússia. Os EUA também poderiam tentar negar às empresas mineiras chinesas o uso do Corredor do Lobito, mas isso causaria um impasse entre Luanda e Washington. No entanto, por enquanto, os dois países institucionalizaram diálogos estratégicos anuais que abrangem a energia, a defesa e a reforma da governação; prevalece o pragmatismo transacional.

O capital e a conectividade dos Emirados

Novas fontes de investimento estrangeiro direto são essenciais para as ambições de potência média de Angola. Uma parceria com os Emirados Árabes Unidos é uma parte fundamental disto. De facto, os Emirados Árabes Unidos tornaram-se o novo parceiro mais dinâmico de Angola. Por exemplo, a AD Ports investiu até 379 milhões de dólares no terminal multifuncional de Luanda; o EDGE Group coopera na modernização naval; e os fundos soberanos de Abu Dhabi e Dubai estão a financiar zonas agroindustriais e projetos renováveis. A primeira visita de Estado do presidente Mohammed bin Zayed a Angola, em agosto de 2025, foi acompanhada por promessas de investimento e memorandos setoriais, com a meta ambiciosa de triplicar o comércio para 10 mil milhões de dólares por ano até 2033 (contra cerca de 3 mil milhões de dólares em 2023).

Através de entidades como o Grupo EDGE, os EAU também garantiram um contrato significativo para construir corvetas navais para Angola. As relações de defesa com os EAU complementam os esforços angolanos para modernizar a marinha e a guarda costeira. As corvetas construídas pelos Emirados e as embarcações de desembarque francesas patrulham agora o litoral atlântico, simbolizando a ambição de Luanda de projetar o seu poder marítimo em todo o Golfo da Guiné.

Este afluxo de capital do Golfo oferece a Angola financiamento rápido sem condicionalidades, acesso a conhecimentos especializados em logística e a oportunidade de atuar como ponte entre os mercados africanos e do Médio Oriente. No entanto, o modelo acarreta riscos de opacidade e concentração da dívida. O perigo para Angola é não conseguir institucionalizar normas de transparência antes que as parcerias com os Estados do Golfo acabem por replicar os padrões irresponsáveis dos empréstimos chineses anteriores.

Índia e o desenvolvimento digital

A Índia é um dos principais importadores de petróleo de Angola, adquirindo quase 4 mil milhões de dólares em mercadorias — principalmente petróleo bruto — em 2023. Tal como com os EAU, o reforço das relações com a Índia ajudará Angola a diversificar os seus mercados de exportação de hidrocarbonetos, a aumentar as suas fontes de financiamento ao desenvolvimento e a alargar as suas parcerias de defesa.

A recente aproximação de Angola à Índia sublinha os seus esforços para estabelecer novas parcerias no sul global. Na sua cimeira conjunta em maio de 2025, Lourenço e o primeiro-ministro indiano Narendra Modi assinaram acordos no valor de 200 milhões de dólares que abrangem infraestruturas públicas digitais, governação eletrónica e formação profissional. Em novembro de 2025, a presidente indiana Droupadi Murmu visitou Angola, marcando a primeira visita de Estado deste tipo, ao participar nas comemorações dos 50 anos de independência. Durante esta visita, ambos os países se comprometeram a aprofundar a cooperação nas áreas da energia, minerais críticos, infraestruturas, defesa e desenvolvimento de competências. A Índia já tinha concedido uma linha de crédito para projetos de energias renováveis e irrigação, juntamente com uma linha de crédito adicional de 200 milhões de dólares para apoiar as forças de defesa de Angola.

A parceria com a Índia proporciona três benefícios principais. Ajuda Angola a alcançar uma forma de avanço tecnológico, garantindo um maior acesso à identidade digital e aos sistemas de pagamento, e apoiando a eficiência administrativa e a inclusão financeira. Nos setores da energia e dos diamantes, as joint-ventures na exploração petrolífera e no processamento de diamantes aprofundam a integração industrial para além do comércio de matérias-primas. E, finalmente, uma relação mais estreita também apoia o realinhamento mais amplo do soft power de Angola. A cooperação no âmbito do G77 e do Movimento dos Países Não Alinhados reforça a narrativa de Angola de modernização soberana.

A rede emergente de Angola

Em conjunto, estas relações formam uma matriz diversificada de interdependência, em vez de uma hierarquia de dependência. A diplomacia de Angola funciona através de uma recalibração constante:

| Matriz de interdependência de Angola | ||

| Parceiro | Função estratégica | Instrumentos de envolvimento |

| EU | Credibilidade regulatória; transição verde | SIFA, Global Gateway, financiamento do BEI |

| EUA | Minerais e segurança marítima | Parceria para Infraestruturas e Investimento Globais, Corredor do Lobito |

| China | Infraestruturas e base industrial | Empréstimos concessionais, joint-ventures |

| EAU | Capital e logística | Investimento em portos e defesa |

| Índia | Transformação digital | Linhas de crédito, cooperação tecnológica |

Este quadro multivectorial exemplifica a lógica da diplomacia das potências médias do século XXI: resiliência através da redundância, em que cada parceiro compensa as vulnerabilidades do outro, permitindo a Angola navegar num mundo fragmentado com notável agilidade.

Os mundos atlântico e lusófono

Angola tem historicamente mantido fortes parcerias com o mundo lusófono e com os países que lhe demonstraram solidariedade durante a Guerra Fria. Continua a tirar partido destas relações, e agora fá-lo para apoiar as suas aspirações de potência média. A adesão de Angola à Comunidade dos Países de Língua Portuguesa (CPLP) continua a proporcionar-lhe soft power na Europa, na América Latina e na Ásia. Portugal continua a ser o seu principal interlocutor cultural e financeiro com a UE, enquanto o Brasil serve como um espelho ideológico para a “diplomacia sul-sul”.

O Brasil e Angola partilham uma relação histórica particularmente profunda, enraizada na língua portuguesa, nos laços culturais e no papel do Brasil como o primeiro país a reconhecer a independência de Angola em 1975, o que estabeleceu uma base de confiança e cooperação a longo prazo. Com o tempo, a parceria expandiu-se muito além da diplomacia, com o comércio a crescer de forma constante — o Brasil exportou 492,6 milhões de dólares para Angola em 2024, enquanto as exportações de Angola para o Brasil atingiram 1,12 mil milhões de dólares. Atualmente, ambos os países estão a reforçar a colaboração nas áreas da energia, infraestruturas e capacitação técnica.

No início de outubro de 2024, Angola também aderiu à Francofonia como observador oficial, e Lourenço visitou Paris no início de 2025, após a visita do presidente Emmanuel Macron a Angola em 2023. Além disso, o governo indicou que gostaria de aderir à Commonwealth. Estes são exemplos de Angola a procurar alargar a sua participação em fóruns multilaterais para reforçar as suas ambições de potência média.

Mais recentemente, Angola juntou-se à Parceria para a Cooperação Atlântica, lançada pelos EUA em 2023, colocando-se assim numa comunidade mais ampla do Atlântico Sul que abrange África e a América Latina. Esta participação sublinha a ambição de Luanda de colmatar as divisões regionais e redefinir o Atlântico como um espaço multipolar, em vez de transatlântico. É impulsionada pela ambição de Angola de se tornar uma potência naval média fundamental no Golfo da Guiné.

Angola no contexto africano

Nos últimos anos, Angola tem desempenhado cada vez mais o papel de mediador na diplomacia de alto risco na sua região. Os seus esforços diplomáticos mais visíveis estão na região dos Grandes Lagos. Desde 2022, no âmbito do processo de paz de Luanda apoiado pela UA, Angola tem mediado entre a RDC e o Ruanda a questão das incursões rebeldes do M23. Conseguiu trazer os líderes de ambos os países à mesa das negociações. Angola recuou em janeiro de 2025 para se concentrar na UA, cuja presidência assumiu. Lourenço continuou a presidir à Conferência Internacional sobre a região dos Grandes Lagos até novembro de 2025, quando entregou a liderança ao presidente da RDC, Félix Antoine Tshisekedi Tshilombo.

Angola tem apoiado as missões de manutenção da paz regionais e de segurança marítima da ONU, e preside aos diálogos regionais sobre a transição energética dentro da Comunidade de Desenvolvimento da África Austral (SADC) e da UA. Essas funções conferem legitimidade internacional que compensa a escala limitada do capital económico e humano de Angola. Também tornam o país um parceiro indispensável para aqueles que buscam a estabilidade na África Central.

No âmbito da SADC, a diplomacia de Angola passou de uma postura de solidariedade revolucionária para incorporar o pragmatismo económico. As suas alianças nacionalistas e de libertação com a Namíbia e a África do Sul permanecem, mas o seu foco mudou para o desenvolvimento de corredores, a interligação energética e a cooperação marítima. Por exemplo, a marinha angolana participa agora em ações de patrulhamento conjuntas em partes do Golfo da Guiné, uma vez que Angola faz parte da Zona A ao abrigo da arquitetura de segurança marítima do Código de Conduta de Yaoundé. Coordena as respostas regionais à pirataria e à pesca ilegal como anfitriã da Comissão do Golfo da Guiné. A segurança marítima no Golfo da Guiné afeta diretamente as rotas comerciais europeias e existe uma cooperação regular entre as nações europeias e Angola.

A diplomacia dos corredores de Angola

A nível continental, Angola promove o que os seus diplomatas descrevem como “multilateralismo dos corredores”.[7] Em vez de perseguir grandes projetos de unidade pan-africana, Luanda concentra-se na integração prática através de corredores logísticos e energéticos. É importante referir que o Corredor do Lobito ancora o financiamento ocidental e multilateral através do Global Gateway e da Parceria para as Infraestruturas e o Investimento Globais do G7.

Angola também tem planos para um Corredor Sul para transformar o Porto do Namibe e a Ferrovia Moçâmedes num importante centro logístico regional. As propostas incluem a extensão da rede ferroviária à Namíbia e à Zâmbia, o que melhoraria o comércio transfronteiriço e a conectividade. O governo angolano está a preparar um concurso internacional para conceder a infraestrutura a investidores privados. Este esforço faz parte de uma estratégia nacional mais ampla para posicionar o país como um centro comercial regional. Ao fazê-lo, Angola está a transformar a infraestrutura em diplomacia — desbloqueando o comércio regional e transformando a sua geografia numa moeda de troca na transição energética global.

Fatores que travam o impulso de Angola como potência média

O calcanhar de Aquiles de Angola para as suas ambições de potência média continua a ser a sua dependência excessiva das exportações de petróleo, bem como a escassez de empregos de qualidade disponíveis para os angolanos comuns e uma oferta limitada de mão de obra qualificada. Angola também tem um aumento demográfico particularmente acentuado da população jovem. O último Índice de Desenvolvimento Humano das Nações Unidas classifica o país em 148º lugar entre 193. O que acontece internamente pode representar o maior desafio à sua capacidade de agir externamente.

Economia e sociedade

As reformas apoiadas pelo FMI entre 2018 e 2021 estabilizaram os indicadores macroeconómicos, mas intensificaram a austeridade. Embora os preços mais elevados do petróleo em 2022 tenham impulsionado brevemente as receitas, as fraquezas estruturais de Angola persistiram. O petróleo bruto representa 95% das exportações, fornece 60% das receitas do governo e sustenta cerca de três quartos da atividade económica, de acordo com os dados do FMI. O setor privado não petrolífero continua a debater-se com restrições burocráticas, acesso limitado ao crédito e corrupção generalizada.

Em 2023, a população de Angola foi estimada em 36,7 milhões de pessoas, mas prevê-se que este número duplique até 2050. A distribuição de rendimentos altamente desigual significa que o poder de compra é muito baixo, tal como os níveis de educação. Apesar dos esforços sustentados do governo para expandir a escolaridade e formar mais professores, um quarto dos angolanos com idades entre os 18 e os 24 anos não tem educação formal; este número sobe para 54% entre os que têm idades entre os 25 e os 64 anos. Dentro deste grupo de adultos, menos de 3% completaram o ensino superior e apenas 16% concluíram o ensino básico. Com a maioria dos indicadores de saúde também atrasados, a produtividade do trabalho continua fraca e a escassez de competências — particularmente de trabalhadores experientes — é evidente em todos os setores da economia.

A população de Angola também é esmagadoramente jovem, e 8 milhões de crianças vivem em extrema pobreza. Dois terços dos angolanos têm menos de 25 anos e metade dos seus 14 milhões de eleitores registados têm menos de 36 anos.

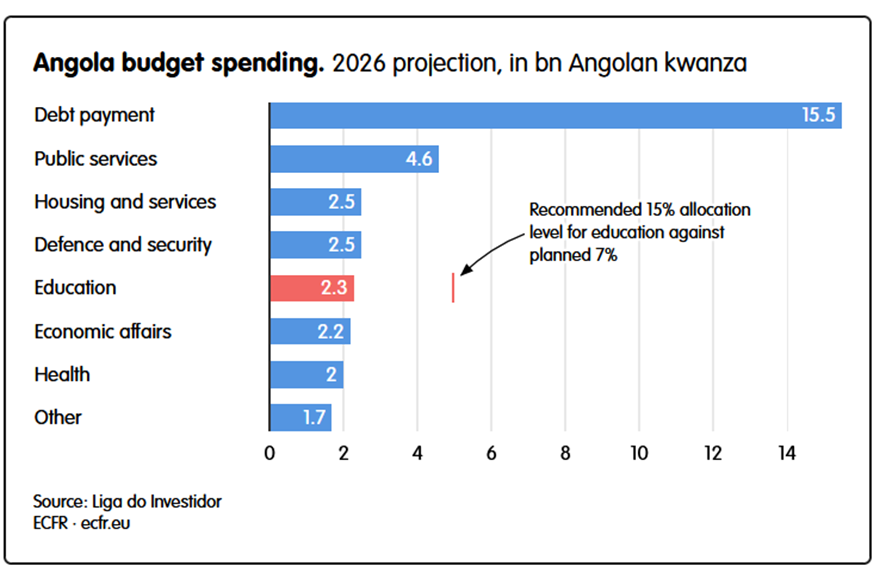

O desemprego juvenil atinge quase 60%, o que constitui uma bomba-relógio social e política. A frustração é alimentada pela desigualdade persistente entre as elites de Luanda e outras cidades e as áreas periurbanas empobrecidas. Apesar dos modestos progressos na educação e na saúde, os padrões de vida estagnaram. O ativismo da sociedade civil, outrora restringido, é agora cada vez mais vocal, utilizando as redes sociais para contestar as narrativas do Estado. A educação tem sofrido um enorme subinvestimento: em 2024, representava 6,4% do orçamento total, muito abaixo dos 15% recomendados.

Esta situação económica e demográfica está a contribuir para a tensão política. O perfil jovem da população angolana significa que muitas pessoas têm pouca ou nenhuma memória da libertação ou mesmo da guerra civil. Os padrões de votação sugerem que os eleitores urbanos desconfiam cada vez mais das instituições oficiais. Pesquisas do Afrobarometer em 2019 e 2022 mostram que apenas cerca de 40% dos angolanos consideram o seu país uma democracia funcional, e a satisfação com o desempenho democrático permanece abaixo de 20%. Uma pesquisa de 2024 descobriu que a maioria dos angolanos acredita que a corrupção está a aumentar e considera os esforços do governo para combatê-la insuficientes. Um inquérito da Jeune Afrique de setembro de 2025 revelou uma rejeição contundente de Lourenço e uma desaprovação ainda mais forte do governo: apenas 14% dos angolanos contam com o seu governo para contribuir para o desenvolvimento do seu país, enquanto 52% afirmam não ter absolutamente nenhuma confiança nele para melhorar o seu destino coletivo.

O aumento das propinas, a falta de emprego e a deterioração das instalações têm desencadeado protestos estudantis recorrentes, incluindo em 2025. A inflação dos bens básicos e a desigualdade persistente também têm corroído a base de apoio urbano do governo. Em julho, milhares de manifestantes invadiram as ruas de Luanda para expressar a sua frustração com o aumento do preço do gasóleo. O protesto foi rapidamente contido pela polícia, mas sublinhou a profunda frustração pública face às dificuldades económicas.

Boa governação e o paradoxo anticorrupção

Apesar das reformas, a burocracia angolana mantém uma cultura de captura de rendas. Os processos de contratação pública continuam opacos e as estruturas de governação locais carecem de recursos. A capacidade do Estado fora de Luanda é fraca e a corrupção persiste. A modernização da administração pública depende fortemente de consultores estrangeiros. Esta fraca profundidade institucional dificulta a concretização de ambiciosos projetos de infraestruturas e a implementação de programas de doadores.

Lourenço controla hoje o MPLA, o partido no poder em Angola, o executivo e o aparelho de segurança, ao mesmo tempo que nomeia juízes superiores e dirigentes de empresas paraestatais. As suas políticas são politicamente calculadas: a campanha anticorrupção de Lourenço procurou consolidar a sua autoridade ao reconstruir o apoio ao MPLA antes das eleições de 2022, reformando a indústria petrolífera, reduzindo a dívida e diversificando a economia. Na expetativa de um segundo mandato (e, durante algum tempo, com vista também a um terceiro), Lourenço orientou todas as decisões mais importantes no sentido de assegurar a vitória eleitoral e o domínio político.

Os críticos argumentam que a aplicação da lei contra a corrupção é seletiva, ao visar os opositores enquanto protege os leais. O poder judicial continua suscetível à pressão do executivo e a supervisão parlamentar é fraca. Assim, apesar de melhorar a posição internacional de Lourenço, o impacto da sua campanha na governação interna é limitado. O Banco Nacional de Angola estima que 30 mil milhões de dólares da riqueza angolana estão depositados no estrangeiro, metade em contas privadas. Uma lei de repatriação de capitais de 2018 exigia a devolução de fundos ilícitos acima de 100 mildólares, oferecendo amnistia até ao final do ano. Alguns ativos foram devolvidos e seguiram-se as condenações.

No seu discurso sobre o estado da nação de 2025, Lourenço informou que 7 mil milhões de dólares foram recuperados e 12 mil milhões de dólares apreendidos no país e no estrangeiro. Criticou a cooperação internacional limitada — particularmente da Suíça — na repatriação de fundos roubados.

No entanto, ex-funcionários do governo angolano apontam para o caso da Omatapalo-Engenharia & Construção — um grupo de construção luso-angolano que garantiu contratos estatais multimilionários em Angola. [8] Investigações realizadas pelas autoridades americanas descrevem a Omatapalo como “uma empresa ligada a João Lourenço” e observam que esta ganhou pelo menos três projetos estatais avaliados em mais de 450 milhões de dólares. A empresa também participa em recentes acordos de grande escala nos setores das energias renováveis e infraestruturas que envolvem agências americanas, o que reflete o estatuto elevado e a sua presumível proximidade com a liderança executiva de Angola.

Embora os mecanismos formais de responsabilização tenham melhorado, a aplicação da lei ainda segue lealdades políticas. Paradoxalmente, as reformas reforçaram o estado securitizado de Angola: os antigos generais agora dominam a governação, garantindo a continuidade, mas restringindo a supervisão democrática. Esta transição substitui uma rede de elite por outra, em vez de alcançar uma transformação sistémica.

O potencial do pluralismo

A morte de Eduardo dos Santos em 2022 expôs um profundo facciosismo no seio do MPLA, à medida que as disputas sobre o seu legado refletiam lutas mais amplas pelo controlo financeiro e de segurança. A autoridade de Lourenço depende agora de um equilíbrio entre os generais da velha guarda, os reformistas e os tecnocratas emergentes. Embora Lourenço tenha introduzido reformas limitadas — tais como modestos esforços de descentralização —, as estruturas principais do poder centralizado permanecem intactas. As eleições locais prometidas foram adiadas, em grande parte devido ao receio de que o MPLA pudesse perder bastiões provinciais. As alterações administrativas, incluindo a criação de novas províncias e municípios, parecem visar mais a manutenção do controlo do que o reforço da governação ou da democracia. Além disso, Angola ainda não divulgou os resultados oficiais do seu mais recente recenseamento, realizado em 2024, um atraso que pode ter motivações políticas.

No entanto, anos de estagnação económica corroeram as redes de clientelismo do partido. O ressurgimento da UNITA sob a liderança de Adalberto Costa Júnior transformou as eleições de 2022 nas mais competitivas da história angolana. Apesar da vitória à tangente do MPLA — no meio de uma abstenção recorde e alegações de manipulação —, os resultados sinalizaram uma erosão gradual do domínio do partido único. Em Luanda, onde vive mais de um quarto da população de Angola, a UNITA venceu efetivamente de forma absoluta. Os eleitores da diáspora, que participaram pela primeira vez, também favoreceram a oposição. Embora o MPLA continue forte nas regiões rurais e no sul, a sua hegemonia nacional agora é contestada.

Esta erosão do domínio do partido único pode ser o desenvolvimento político mais importante de Angola desde 2002. Sinaliza uma mudança lenta e desigual em direção ao pluralismo, embora dentro de um sistema ainda restrito. A UNITA está a capitalizar o descontentamento popular com o emprego e há sinais de insegurança entre o MPLA fragmentado — com a acumulação de ativos ainda em curso fora do país. [9]

Lourenço negou ter ambições para um terceiro mandato, e já está em curso uma corrida à sucessão para escolher o candidato do MPLA para as eleições presidenciais de 2027. A oposição levantou preocupações de que o MPLA utilizará as vantagens da incumbência para obstruir um processo eleitoral credível e defende uma reforma constitucional. Os angolanos temem protestos urbanos significativos se o MPLA voltar a prevalecer nas sondagens, e não há garantias de que os ganhos da era Lourenço sejam duradouros. Um afastamento da multipolaridade e um regresso a uma maior ambivalência em relação à Europa e ao Ocidente podem travar o processo interno, dada a estreita interligação entre a política externa e interna.

Estas vulnerabilidades limitam a profundidade dos compromissos externos de Angola. Também ilustram o paradoxo de uma potência africana em ascensão: quanto mais o Estado se projeta para o exterior, maior é a pressão sobre as suas bases internas na ausência de uma redução significativa da pobreza.

Recomendações para a Europa

Não criar grandes expectativas

Os decisores políticos europeus devem reconhecer a autonomia de Angola. Uma retórica excessivamente condicional em matéria de democracia ou direitos humanos pode resultar em efeitos contrários, levando Angola a preferir colaborar com parceiros menos prescritivos. Em vez disso, a UE e os países europeus com visões semelhantes devem enfatizar a responsabilização mútua, associando melhorias na governação a benefícios tangíveis em termos de investimento e reforço de capacidades.

Uma abordagem equilibrada implicaria apoiar a capacidade institucional, fornecendo assistência técnica aos ministérios envolvidos na implementação do SIFA e de projetos de corredores logísticos. Os atores europeus deveriam ainda priorizar impactos visíveis — criação de emprego, formação profissional e participação das cadeias de abastecimento locais — e manter os indicadores de reforma num plano técnico e não político.

Alinhar os interesses económicos e de segurança

A segurança marítima no Golfo da Guiné afeta diretamente as rotas comerciais europeias. A cooperação com a marinha de Angola, através do mecanismo de Presenças Marítimas Coordenadas, poderia reforçar a capacidade conjunta de vigilância e combate à pirataria. Simultaneamente, a UE deveria explorar o cofinanciamento de infraestruturas de energia renovável que complementem os objetivos de sustentabilidade do Global Gateway.

Estabelecer uma parceria para os minerais críticos

A riqueza mineral de Angola significa que a UE poderá integrar o país no seu quadro do Ato das Matérias-Primas Críticas. Para o conseguir, o bloco deverá celebrar acordos de compra a longo prazo associados a normas ambientais, apoiar a beneficiação local e a transferência de competências e financiar o mapeamento geológico e a governação ambiental. Tal compromisso diversificaria a base de abastecimento da Europa, reforçando simultaneamente as ambições de desenvolvimento de Angola.

Promover a boa governação e a inclusão social

Na sua cooperação com Angola, a UE deve abordar as bases sociais de Angola para reforçar a durabilidade da relação. Investir na formação profissional, no empreendedorismo juvenil e na eletrificação rural reforçaria o apoio público à reforma. A UE deve expandir as parcerias existentes para além dos ministérios centrais, de modo a incluir os governos provinciais, as universidades e as organizações da sociedade civil.

O poder precário de Angola

Angola encontra-se numa encruzilhada entre a fragilidade e a influência. A nível interno, continua a ser afetada pela desigualdade, instituições fracas e uma transição incompleta da política rentista para a diversificação produtiva. A nível internacional, conseguiu o que poucos Estados africanos almejaram: transformar a geografia e os recursos em capital diplomático.

A política externa de Lourenço reposicionou Angola como uma potência média aspirante — não suficientemente grande para ditar as normas, mas suficientemente ágil para moldar os resultados. A sua saída da OPEP, a liderança na UA, a mediação nos Grandes Lagos e a orquestração de parcerias multifacetadas atestam uma diplomacia confiante e autoconsciente.

A busca ativa de Lourenço por alianças com os líderes ocidentais para reforçar o comércio, o investimento e as finanças continuará durante o restante do seu mandato. Contudo, os políticos angolanos também estão a preparar-se para as eleições de 2027, e o seu foco voltar-se-á em breve para os temas internos. Com isso, o espaço para o pluralismo político tenderá a reduzir-se. Uma modernização da Constituição de 2010 poderia melhorar a situação e obter o apoio de um MPLA fragmentado bem como da oposição, nomeadamente, da UNITA. O ato eleitoral de 2027 será provavelmente muito disputado e marcado por tensões; a eclosão de violência generalizada poderá perturbar a economia e abalar a confiança dos investidores. Vários dos candidatos presidenciais emergentes no seio do MPLA não partilham a ambição de Lourenço de posicionar Angola como uma potência média num mundo multipolar, preferindo alinhar-se antes com uma aliança sulista claramente definida e antiocidental.

Tudo isto é um lembrete da precariedade da vida como aspirante a potência média. O sucesso depende igualmente dos recursos e credibilidade — a perceção de que Angola pode proporcionar estabilidade interna e fiabilidade externa. Mas se o descontentamento social se aprofundar ou as reformas estagnarem, a recém-conquistada autonomia do país poderá enfraquecer. Por outro lado, se Angola conseguir uma sucessão política tranquila em 2027, mantiver a disciplina fiscal e aproveitar a sua riqueza mineral para um crescimento inclusivo, poderá emergir como um modelo de modernização pragmática africana.

Para a Europa, a ascensão de Angola representa tanto uma oportunidade como um aviso. É uma oportunidade porque o país é um parceiro fiável numa região vital para a transição económica e ambiental da Europa. É um aviso porque a incapacidade de se envolver de forma pragmática fá-la arriscar-se a ceder terreno a atores menos preocupados com a transparência ou a sustentabilidade.

O desafio para os europeus é tornar a parceria uma opção atraente para os Estados que adotaram uma abordagem à la carte em matéria de política externa. Para a UE, elevar o processo do Caminho Conjunto a uma parceria estratégica plena poderia reforçar o alinhamento mútuo com Angola. O Corredor do Lobito é uma oportunidade valiosa para demonstrar como integrar tais iniciativas num ecossistema industrial coerente. Permite também aos atores europeus demonstrar que podem trabalhar com as partes interessadas locais em matéria de governação e normas de sustentabilidade, transformando o Corredor do Lobito numa vitrine da industrialização partilhada, em vez de mais uma rota extrativa. Num mundo de hegemonia fragmentada, Angola tem o potencial de se beneficiar da dinâmica da ordem multipolar emergente — alcançando a soberania através da diversificação, influência através dos recursos naturais e cadeias de abastecimento estratégicas, e poder através da integração regional.

Sobre o autor

Alex Vines é o diretor do programa África no Conselho Europeu para as Relações Externas (ECFR), com sede em Londres. Antes de integrar o ECFR, fez parte da equipa de liderança executiva da Chatham House como diretor de investigação para as regiões e diretor fundador do seu programa África, entre 2002 e 2025.

Agradecimentos

Este artigo insere-se na série “retratos das Potências Médias” (Middle Power Portraits) para o projeto Re:Order. Foi possível graças ao apoio da Stiftung Mercator, embora não reflita necessariamente as opiniões desta entidade. O autor agradece a Salim Valimamade e a Ruí Nelson Gonçalves pelos comentários a uma versão anterior do texto, e a João Monteiro de IMVF (Instituto Marquês de Valle Flôr) pela tradução em língua portuguesa.

[1] Entrevista do autor com um diplomata angolano, setembro de 2025.

[2] Entrevista do autor com um funcionário angolano, outubro de 2025.

[3] Entrevista do autor com um funcionário angolano, setembro de 2025.

[4] Entrevistas do autor com funcionários angolanos e da UE, outubro de 2025.

[5] Entrevistas do autor com diplomatas, Paris, novembro de 2025.

[6] Entrevista com o autor, 2004.

[7] Entrevista do autor com diplomatas angolanos, setembro de 2025.

[8] Entrevistas do autor com ex-funcionários do governo angolano, outubro de 2025.

[9] Entrevista do autor com um funcionário bancário, outubro de 2025.

Versão original em inglês: https://ecfr.eu/publication/middle-power-dreaming-the-geopolitics-of-angolas-emergence/

O Conselho Europeu para as Relações Externas não assume posições coletivas. As publicações do ECFR representam apenas as opiniões dos seus autores individuais.